W dzisiejszych czasach umiejętność zarządzania własnymi finansami i świadomego oszczędzania stała się nie tylko cenną umiejętnością, ale wręcz koniecznością. W obliczu rosnącej inflacji, niepewności ekonomicznej i dynamicznych zmian na rynku, budowanie odporności finansowej jest kluczowe dla naszego spokoju i bezpieczeństwa. Oszczędzanie to jednak znacznie więcej niż tylko tworzenie funduszu na "czarną godzinę". To potężne narzędzie, które otwiera drzwi do realizacji naszych największych marzeń i celów życiowych od zakupu własnego mieszkania, przez wymarzone podróże, aż po zapewnienie sobie komfortowej przyszłości na emeryturze. Co więcej, kontrola nad własnym portfelem ma ogromny wpływ na nasze samopoczucie, redukując stres i budując poczucie pewności siebie.

Dlaczego umiejętność oszczędzania jest dziś ważniejsza niż kiedykolwiek?

Żyjemy w czasach, które wymagają od nas elastyczności i strategicznego myślenia o naszych finansach. Rosnące ceny sprawiają, że nasze pieniądze tracą na wartości, a nieprzewidziane wydarzenia mogą szybko zachwiać naszą stabilnością. Właśnie dlatego budowanie solidnych podstaw finansowych poprzez regularne oszczędzanie jest tak istotne. To nie tylko zabezpieczenie przed nieoczekiwanymi wydatkami, takimi jak choroba czy utrata pracy, ale przede wszystkim świadome inwestowanie w swoją przyszłość i wolność wyboru. Kiedy masz odłożone środki, możesz śmielej podejmować decyzje, realizować pasje i żyć bez ciągłego lęku o jutro. Jak pokazują dane, zainteresowanie tematem oszczędzania stale rośnie, a użytkownicy aktywnie poszukują sprawdzonych metod i inspiracji.

Po co Ci oszczędności? Realne korzyści wykraczające poza "czarną godzinę"

Często myślimy o oszczędzaniu wyłącznie w kontekście nagłych wypadków, ale jego prawdziwa wartość tkwi w możliwościach, jakie otwiera. Pomyśl o tym, jak wiele celów możesz osiągnąć, mając solidną poduszkę finansową. Może to być inwestycja w Twoją edukację lub rozwój zawodowy, która otworzy Ci nowe ścieżki kariery. A może marzysz o własnym mieszkaniu i chcesz zebrać na wkład własny? Oszczędności pozwalają Ci również na realizację pasji podróże, hobby, czy nawet założenie własnej firmy. W dłuższej perspektywie, regularne odkładanie pieniędzy to prosta droga do zapewnienia sobie spokojnej i dostatniej emerytury. W skrócie, oszczędzanie to inwestycja w Twoją przyszłość i wolność, która pozwala Ci żyć życiem na własnych warunkach.

Finansowy spokój ducha jak kontrola nad portfelem wpływa na Twoje samopoczucie?

Niewiele rzeczy daje tak wielki spokój ducha, jak świadomość, że panujesz nad swoimi finansami. Kiedy wiesz, ile zarabiasz, ile wydajesz i ile masz odłożone, znika wiele codziennych zmartwień. Finansowy nieład jest jednym z głównych źródeł stresu, a świadome zarządzanie pieniędzmi działa jak balsam na skołatane nerwy. To poczucie kontroli nad własnym życiem, które przekłada się na lepsze samopoczucie, większą pewność siebie i zdolność do podejmowania racjonalnych decyzji. Oszczędzanie to nie tylko matematyka i liczby na koncie, to przede wszystkim inwestycja w Twój wewnętrzny spokój i jakość życia.

Pierwsze kroki w świecie oszczędzania jak zacząć z głową i się nie zniechęcić?

Wielu z nas chce zacząć oszczędzać, ale często brakuje nam konkretnego planu działania, co prowadzi do frustracji i porzucenia postanowień. Kluczem do sukcesu jest prostota i systematyczność. Nie musisz od razu rezygnować ze wszystkiego, co sprawia Ci przyjemność. Zamiast tego, skupmy się na kilku prostych, ale fundamentalnych krokach, które pomogą Ci zbudować solidne podstawy Twojej finansowej przyszłości. Pamiętaj, że każdy, niezależnie od wysokości dochodów, może nauczyć się efektywnie zarządzać swoimi pieniędzmi.

Krok 1: Prześwietl swój portfel prosty audyt finansów dla każdego

Zanim zaczniesz oszczędzać, musisz wiedzieć, na co wydajesz swoje pieniądze. To fundament każdej skutecznej strategii finansowej. Przez najbliższy miesiąc poświęć chwilę każdego dnia, aby zanotować każdy swój wydatek od rachunków za mieszkanie, przez zakupy spożywcze, po kawę na mieście. Możesz użyć do tego prostego notatnika, arkusza kalkulacyjnego w Excelu lub skorzystać z jednej z wielu darmowych aplikacji mobilnych. Celem jest uzyskanie jasnego obrazu Twoich finansowych przepływów i zidentyfikowanie obszarów, w których możesz potencjalnie ograniczyć wydatki bez drastycznego obniżania jakości życia.

Krok 2: Ustal cel, który Cię porwie jak zdefiniować motywację, która nie zgaśnie po tygodniu?

Oszczędzanie bez celu jest jak podróż bez mapy łatwo się zgubić i stracić motywację. Wyznacz sobie konkretny, mierzalny i inspirujący cel finansowy. Może to być wymarzony wyjazd wakacyjny, nowy sprzęt elektroniczny, wpłata własna na mieszkanie, a nawet budowa funduszu awaryjnego. Dzielenie dużego celu na mniejsze etapy sprawi, że będzie on bardziej osiągalny i mniej przytłaczający. Wizualizuj swój cel stwórz tablicę marzeń, zapisz go na widocznym miejscu. Silna motywacja jest kluczem do utrzymania dyscypliny, zwłaszcza w chwilach zwątpienia.

Krok 3: Stwórz budżet domowy, który działa proste metody zamiast skomplikowanych arkuszy

Budżet domowy nie musi być skomplikowanym arkuszem pełnym liczb. To przede wszystkim narzędzie, które pomaga Ci świadomie zarządzać pieniędzmi i podejmować lepsze decyzje finansowe. Istnieje wiele prostych metod, które możesz zastosować. Jedną z nich jest metoda kopertowa, gdzie dzielisz gotówkę na wydatki w fizycznych kopertach. Inną opcją jest stworzenie prostych kategorii wydatków, takich jak mieszkanie, jedzenie, transport, rozrywka i oszczędności, a następnie przypisanie im określonych kwot. Kluczem jest znalezienie metody, która działa dla Ciebie i pozwala Ci trzymać rękę na pulsie swoich finansów, zamiast czuć się ograniczonym.

Sprawdzone strategie, które wypełnią Twój portfel od małych kroków po wielkie efekty

Gdy już wiesz, ile zarabiasz, na co wydajesz i jaki jest Twój cel, czas na wdrożenie konkretnych strategii oszczędzania. Nie musisz od razu wywracać swojego życia do góry nogami. Często drobne zmiany w codziennych nawykach przynoszą zaskakująco duże efekty w dłuższej perspektywie. Oto kilka sprawdzonych metod, które możesz od razu zastosować.

Metoda małych kwot jak oszczędzać na co dzień bez poczucia wielkich wyrzeczeń?

Sekret skutecznego oszczędzania często tkwi w drobnych zmianach, które nie obciążają Twojego budżetu ani samopoczucia. Zamiast codziennie kupować kawę na wynos, przygotuj ją w domu. Zamiast zamawiać jedzenie, poświęć chwilę na gotowanie. Ogranicz impulsywne zakupy, na które często decydujemy się pod wpływem chwili. Te pozornie niewielkie oszczędności, sumując się przez miesiąc czy rok, mogą przynieść naprawdę znaczące kwoty. To oszczędzanie bez bólu, które pozwala Ci cieszyć się życiem, jednocześnie budując swój kapitał.

Zasada 50/30/20 uniwersalny klucz do mądrego podziału każdej pensji

Jedną z najpopularniejszych i najskuteczniejszych metod budżetowania jest zasada 50/30/20. Zakłada ona podział Twoich miesięcznych dochodów netto na trzy główne kategorie: 50% na potrzeby, 30% na zachcianki i 20% na oszczędności oraz spłatę długów. Potrzeby to wszystkie niezbędne wydatki, takie jak rachunki, jedzenie, transport czy opłaty za mieszkanie. Zachcianki to wszystko to, co sprawia Ci przyjemność, ale nie jest niezbędne do życia kino, restauracje, nowe ubrania. Oszczędności to środki, które odkładasz na przyszłość, budując poduszkę finansową lub inwestując. Ta zasada jest elastyczna i można ją dostosować do swojej indywidualnej sytuacji finansowej.

Automatyzacja, czyli „zapłać najpierw sobie” ustaw i zapomnij, a pieniądze rosną same

Jedną z najskuteczniejszych metod oszczędzania jest automatyzacja. Polega ona na ustawieniu stałego zlecenia przelewu określonej kwoty na Twoje konto oszczędnościowe zaraz po otrzymaniu wynagrodzenia. Dzięki temu pieniądze są odkładane, zanim zdążysz je wydać. To zasada "najpierw zapłać sobie", która eliminuje potrzebę samodyscypliny i minimalizuje pokusę wydania tych środków na bieżące potrzeby. Po prostu ustawiasz to raz i zapominasz, a Twoje oszczędności rosną w sposób naturalny.

Wyzwania oszczędnościowe jak grywalizacja może pomóc w budowaniu finansowych nawyków?

Jeśli brakuje Ci motywacji, wyzwania oszczędnościowe mogą być świetnym rozwiązaniem. Grywalizacja, czyli wprowadzenie elementów zabawy i rywalizacji do codziennych czynności, może znacząco zwiększyć Twoje zaangażowanie. Popularne wyzwania to np. "52 tygodnie oszczędzania", gdzie co tydzień odkładasz coraz większą kwotę, lub "challenge bez wydawania na X", gdzie przez określony czas rezygnujesz z konkretnych kategorii wydatków. Możesz rzucić wyzwanie samemu sobie lub zaangażować znajomych wspólna rywalizacja często przynosi najlepsze efekty i pomaga budować trwałe nawyki.

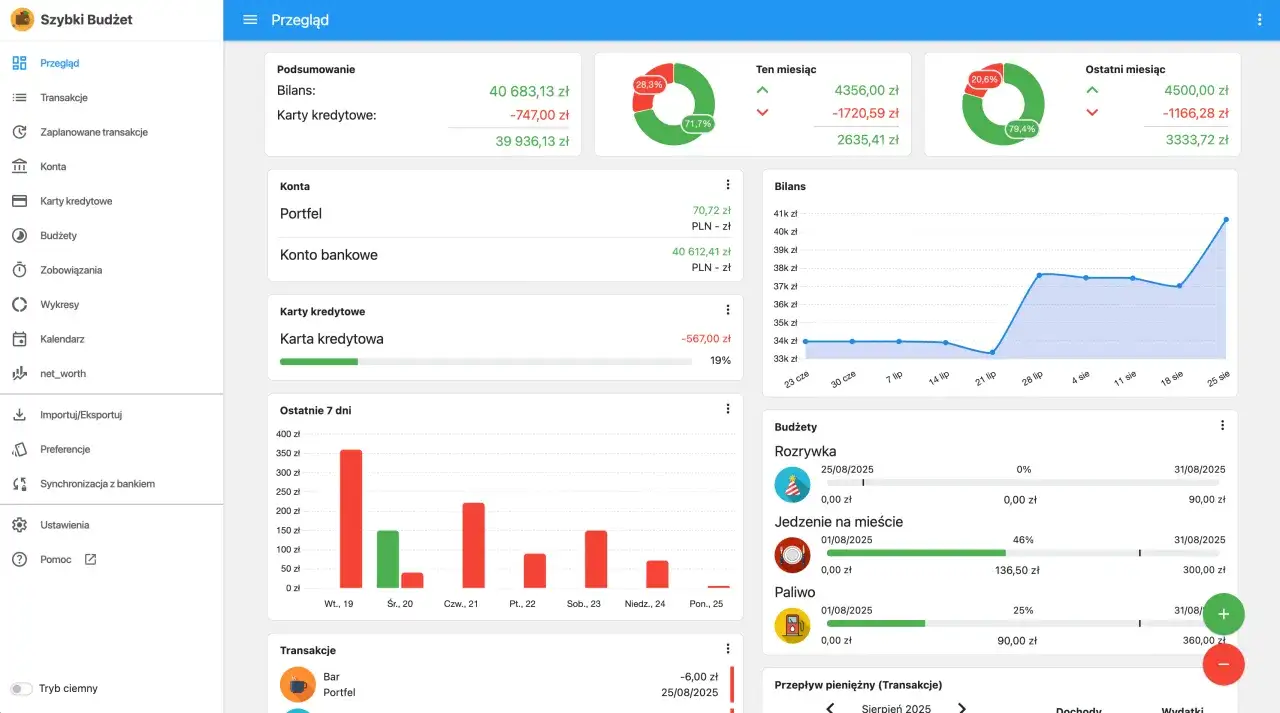

Technologia w służbie Twoich oszczędności które aplikacje warto zainstalować?

W dzisiejszych czasach technologia jest naszym sprzymierzeńcem w niemal każdej dziedzinie życia, a zarządzanie finansami nie jest wyjątkiem. Istnieje wiele narzędzi, które mogą znacząco ułatwić Ci proces oszczędzania i pomóc Ci lepiej zrozumieć swoje finanse. Warto poznać te, które mogą realnie wesprzeć Twój budżet.

Najlepsze aplikacje do budżetowania na polskim rynku przegląd i rekomendacje

Na polskim rynku dostępnych jest wiele intuicyjnych aplikacji, które pomagają w zarządzaniu budżetem domowym. Narzędzia takie jak Wallet, Money Lover, Spendee czy Kontomierz oferują szeroki zakres funkcji. Pozwalają na łatwe kategoryzowanie wydatków, śledzenie postępów w realizacji celów finansowych, analizę historii transakcji i tworzenie raportów. Dzięki nim masz pełen obraz swoich finansów na wyciągnięcie ręki, co ułatwia podejmowanie świadomych decyzji i identyfikację obszarów, w których można zaoszczędzić.

Funkcje w Twojej aplikacji bankowej, o których nie miałeś pojęcia, a które pomogą Ci oszczędzać

Często zapominamy, że nasze banki oferują wiele przydatnych narzędzi do zarządzania finansami, które są dostępne w aplikacjach mobilnych. Warto przyjrzeć się funkcjom takim jak tworzenie celów oszczędnościowych, analizatory wydatków, które automatycznie kategoryzują Twoje transakcje, czy powiadomienia o przekroczeniu ustalonego budżetu. Niektóre banki oferują również opcję zaokrąglania końcówek transakcji i automatycznego przelewania różnicy na konto oszczędnościowe. Sprawdź, co oferuje Twój bank możesz być zaskoczony, jak wiele funkcji wspierających oszczędzanie jest już dla Ciebie dostępnych.

Cashback i programy lojalnościowe jak sprytnie odzyskiwać część wydanych pieniędzy?

Cashback i programy lojalnościowe to świetny sposób na "pasywne" oszczędzanie, czyli odzyskiwanie części pieniędzy, które i tak wydajesz. Cashback polega na zwrocie określonego procentu wartości zakupów dokonanych za pośrednictwem specjalnych platform lub kart. Programy lojalnościowe oferują zniżki, punkty lub nagrody za regularne zakupy u konkretnych sprzedawców. Choć nie wymagają one dodatkowego wysiłku, warto świadomie wybierać te oferty, które najlepiej odpowiadają Twoim potrzebom i nawykom zakupowym, aby maksymalnie wykorzystać potencjał tych rozwiązań.

Najczęstsze pułapki i błędy, przez które tracisz pieniądze naucz się ich unikać

Droga do skutecznego oszczędzania bywa wyboista, a na naszej ścieżce możemy napotkać wiele pułapek. Często wynikają one nie z braku wiedzy, ale z naszych nawyków i psychologicznych uwarunkowań. Świadomość tych błędów to pierwszy krok do ich uniknięcia i utrzymania kursu na stabilność finansową.

Syndrom "zacznę od jutra" jak skutecznie pokonać prokrastynację finansową?

Prokrastynacja finansowa, czyli ciągłe odkładanie działań związanych z oszczędzaniem na później, jest zmorą wielu osób. "Zacznę od jutra", "od nowego miesiąca", "po wakacjach" te wymówki często prowadzą do tego, że nigdy nie zaczynamy. Aby pokonać ten nawyk, zastosuj zasadę małych kroków: zacznij od zapisania jednego wydatku dziennie, ustawienia jednego celu oszczędnościowego. Wyznacz sobie konkretny termin rozpoczęcia działań i nagradzaj się za każdy mały sukces. Kluczem jest przełamanie początkowej bariery i rozpoczęcie działania, nawet w najmniejszej skali.

Impulsywne zakupy i "drobne" wydatki cisi zabójcy Twojego budżetu

Pozornie niegroźne, codzienne wydatki mogą w rzeczywistości stanowić ogromne obciążenie dla Twojego budżetu. Kawa na wynos, słodka przekąska, nieprzemyślana subskrypcja te drobne kwoty, sumując się przez miesiąc, potrafią pochłonąć znaczną część Twoich dochodów. Impulsywne zakupy, często wynikające z emocji, również są "cichymi zabójcami". Aby je ograniczyć, zawsze twórz listę zakupów przed wyjściem do sklepu, zastosuj zasadę 24-godzinnego oczekiwania przed większym zakupem i regularnie analizuj swoje subskrypcje, rezygnując z tych, których już nie potrzebujesz.

Dług konsumencki vs. oszczędności co powinno być Twoim priorytetem?

W sytuacji, gdy posiadasz dług konsumencki, zwłaszcza ten oprocentowany na wysokim poziomie (np. karty kredytowe, chwilówki), spłata tych zobowiązań powinna być Twoim absolutnym priorytetem, zanim zaczniesz intensywnie oszczędzać. Odsetki od długu pochłaniają Twoje pieniądze, podczas gdy oszczędności zazwyczaj generują niższy zwrot. Skoncentruj się na jak najszybszej spłacie tych kosztownych zobowiązań. Dopiero po ich uregulowaniu możesz w pełni skupić się na budowaniu poduszki finansowej i długoterminowych oszczędnościach.

Od oszczędzania do pomnażania co zrobić, gdy już masz nadwyżki finansowe?

Gdy już opanujesz sztukę oszczędzania i zbudujesz solidną poduszkę finansową, naturalnym kolejnym krokiem jest sprawienie, by Twoje pieniądze zaczęły pracować dla Ciebie. To etap, w którym Twoje oszczędności nie tylko rosną, ale również zaczynają generować dodatkowe dochody, pomagając Ci szybciej osiągnąć Twoje cele.

Budowa poduszki finansowej Twój niezbędny bufor bezpieczeństwa krok po kroku

Poduszka finansowa to fundament bezpieczeństwa każdego gospodarstwa domowego. Jest to suma pieniędzy, która wystarczy na pokrycie Twoich podstawowych wydatków przez okres od 3 do 6 miesięcy. Powinna być łatwo dostępna, ale jednocześnie oddzielona od codziennych środków. Aby ją zbudować, zacznij od ustalenia swoich miesięcznych wydatków i pomnóż tę kwotę przez docelową liczbę miesięcy. Następnie, systematycznie odkładaj określoną część swojego dochodu na dedykowane konto oszczędnościowe. Poduszka finansowa zapewni Ci spokój ducha w przypadku nieprzewidzianych zdarzeń, takich jak utrata pracy czy nagła choroba.

Gdzie trzymać oszczędności? Konto oszczędnościowe a lokata co wybrać na start?

Wybór odpowiedniego miejsca do przechowywania oszczędności zależy od Twoich potrzeb. Konto oszczędnościowe oferuje elastyczność środki są dostępne praktycznie od ręki, a oprocentowanie jest zazwyczaj zmienne. Lokata terminowa natomiast wiąże się z zamrożeniem środków na określony czas w zamian za zazwyczaj wyższe, stałe oprocentowanie. Na początek, gdy budujesz poduszkę finansową, konto oszczędnościowe jest często lepszym wyborem ze względu na łatwy dostęp do środków. Gdy Twoje oszczędności zaczną rosnąć, możesz rozważyć dywersyfikację i skorzystać z lokat.

Twoje pieniądze mogą pracować kiedy i jak pomyśleć o pierwszych, bezpiecznych inwestycjach?

Gdy Twoja poduszka finansowa jest już solidna, warto pomyśleć o pomnażaniu kapitału. Pierwsze kroki w inwestowaniu powinny być ostrożne i przemyślane. Rozważ bezpieczne instrumenty, takie jak obligacje skarbowe, które są gwarantowane przez państwo, lub fundusze indeksowe, które oferują dywersyfikację przy relatywnie niskich kosztach. Pamiętaj, że inwestowanie wiąże się z ryzykiem, dlatego kluczowa jest edukacja i zrozumienie rynku. Jeśli czujesz się niepewnie, rozważ konsultację z niezależnym doradcą finansowym, który pomoże Ci dobrać odpowiednią strategię inwestycyjną.